Les exemples ci-dessous sont des cas réels. Les résultats obtenus ne sont pas des "exceptions", mais reflètent parfaitement la réalité des gains effectifs obtenus par la très grande majorité de nos clients.

Chaque situation est particulière, chaque dossier présente ses enjeux et chaque étude apporte des résultats différents. Naturellement, bien souvent avant de nous confier leur dossier, nos clients ne savaient pas quels seraient les gains obtenus.

Mais s'ils sont plus de 9 sur 10 à nous recommander, c'est bien que notre intervention leur a été largement profitable... comme dans les exemples ci-dessous !

Parce que des exemples concrets vaudront toujours mieux que mille mots, découvrez sur cette page différents « cas clients », réellement accompagnés par La Clef Retraite !

Marc : un cas client dirigeant / indépendant

La lecture des vidéos Youtube est conditionnée au dépôt de cookies sur votre terminal pour permettre la diffusion des vidéos, mais également pour des finalités publicitaires. En cliquant sur "Autoriser", vous consentez au dépôt de cookies pour l'ensemble des finalités.

Consulter la politique de confidentialité de Youtube

Autoriser

Marc était gérant de sa boutique de prêt-à-porter. Quand il nous a sollicités, il était persuadé de devoir rester dans la vie active encore au moins trois ans, pour un âge de départ à 62 ans.

Après sa reconstitution de carrière, il s’avère que des trimestres avaient été oubliés. Nous avons également pu lui conseiller un rachat très précis, de manière à bénéficier d’une retraite anticipée.

Au final, Marc a gagné deux ans et environ 40 000 € de pension de retraite supplémentaires !

Muriel : un cas client médecin

La lecture des vidéos Youtube est conditionnée au dépôt de cookies sur votre terminal pour permettre la diffusion des vidéos, mais également pour des finalités publicitaires. En cliquant sur "Autoriser", vous consentez au dépôt de cookies pour l'ensemble des finalités.

Consulter la politique de confidentialité de Youtube

Autoriser

Muriel a 62 ans et est cardiologue à Paris. Quand elle nous a sollicités, elle était convaincue de devoir encore attendre pour bénéficier du taux maximum de retraite.

Après analyse de son dossier, c’est une tout autre décision qui devait en réalité être prise.

Nous avons d’abord corrigé ses droits, puis nous lui avons préconisé un rachat rentable, pour lui permettre de cumuler activité et retraite librement.

Au final, Muriel a bénéficié d’un gain de plus de 170 000 € !

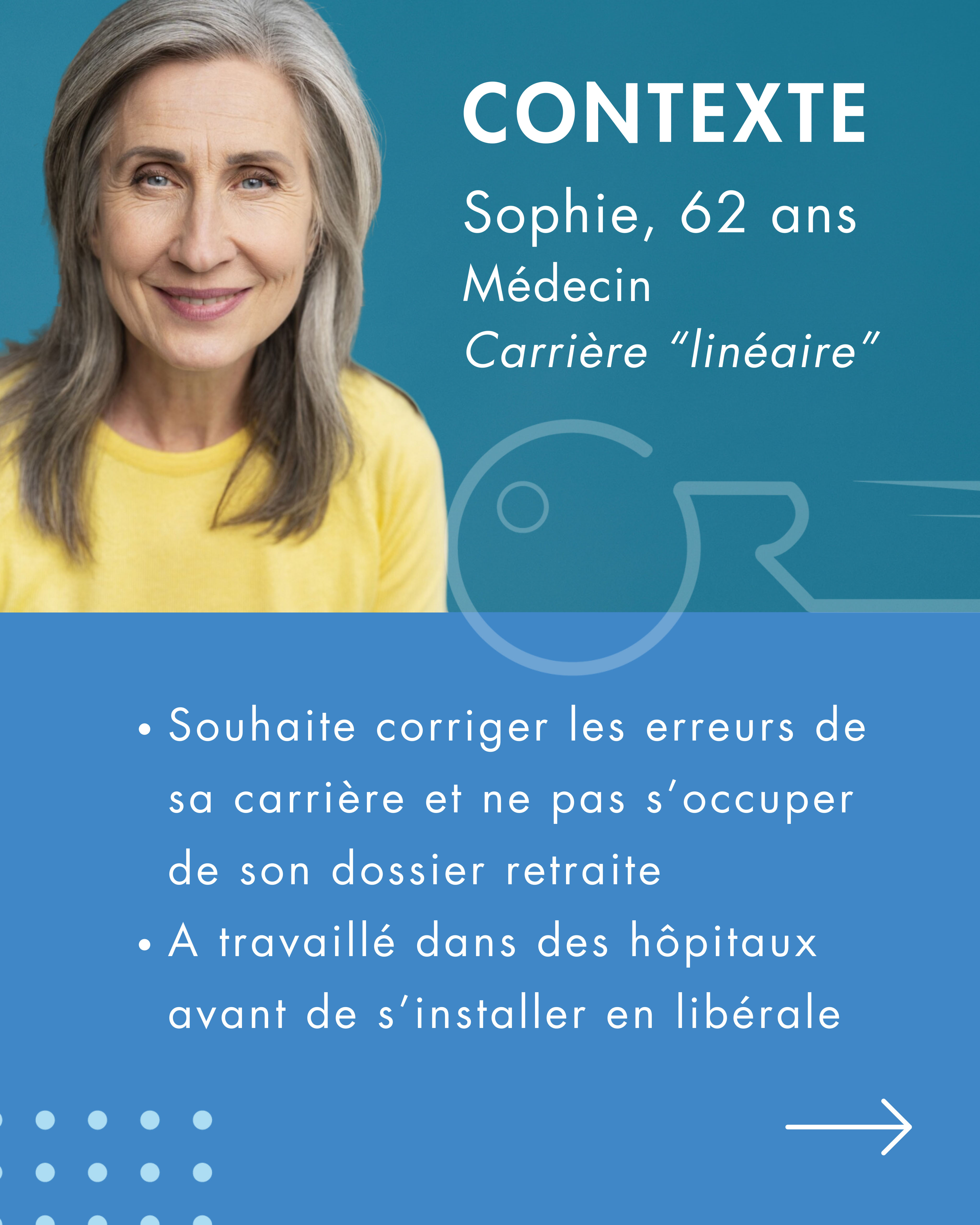

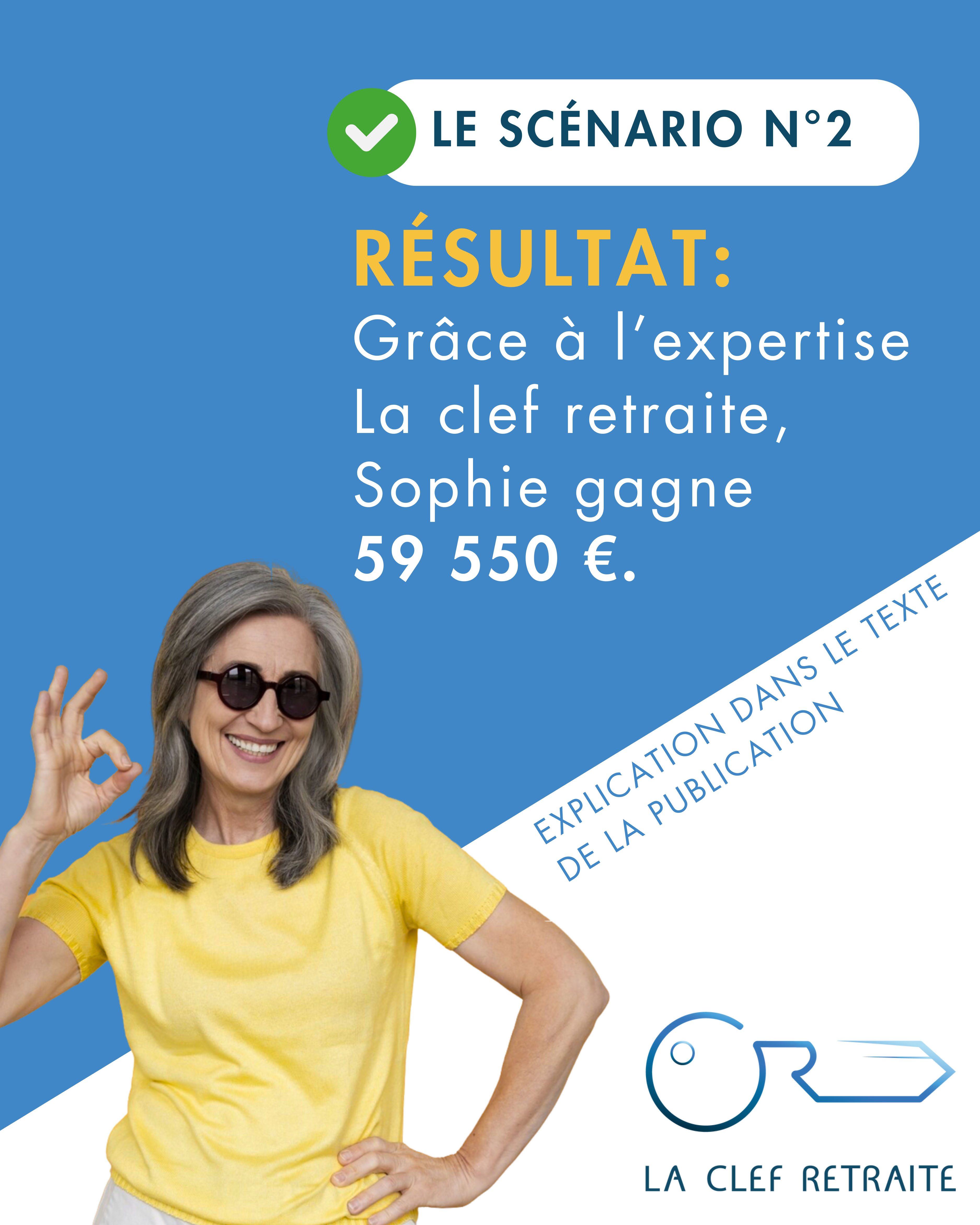

Sophie : un autre cas client médecin

Sophie, médecin née en 1962 avait déjà en tête une idée toute faite sur ses futures retraites : attendre (im)patiemment la date de son taux plein pour déclencher sa retraite. Voilà ce qui lui semblait, a priori, très logique et évident.

Et pourtant, à la vue des résultats de notre étude, elle a choisi une tout autre solution : effectuer sa demande de retraite bien plus tôt, avec une rente plus importante.

Une fois la mise à jour de sa carrière effectuée, notre service technique a étudié les différentes hypothèses de départ en retraite. Deux d’entre elles s'avéraient judicieuses :

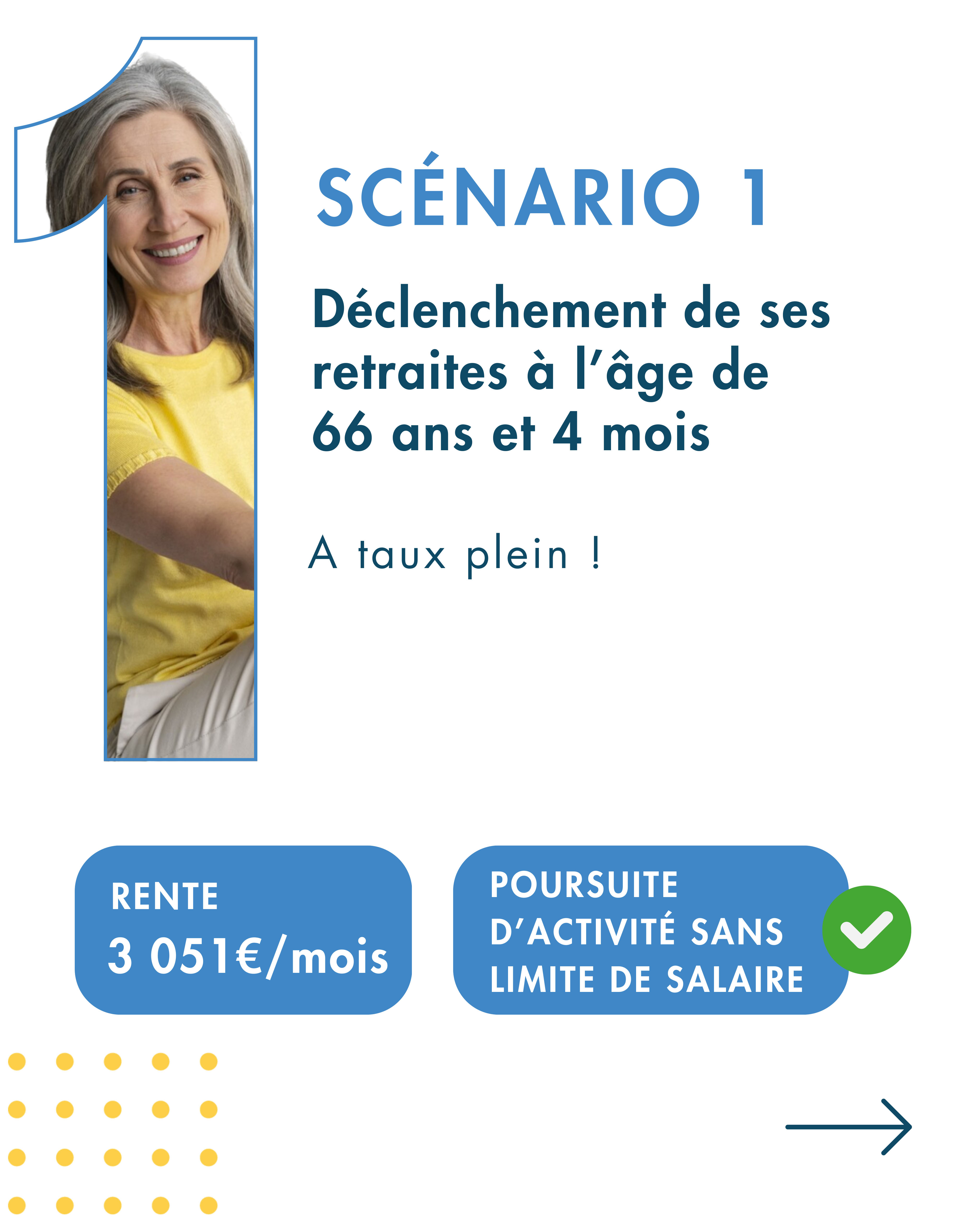

Scénario 1

Déclencher ses retraites à taux plein à 66 ans et 4 mois, avec une rente mensuelle de 3 051 €, tout en ayant la possibilité de poursuivre son activité librement, sans aucune limitation de salaire ;

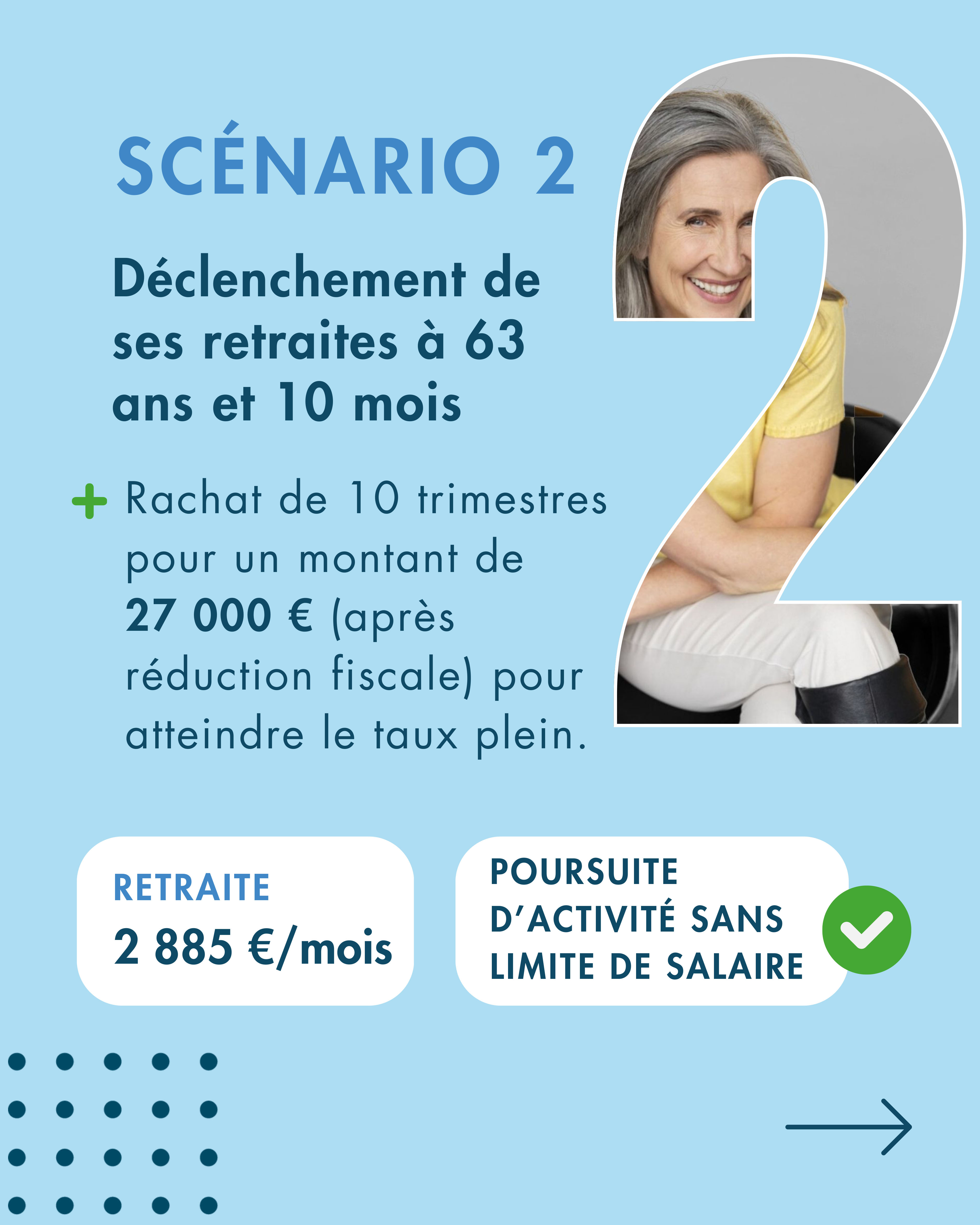

Scénario 2

Déclencher ses retraites à 63 ans et 10 mois, à taux plein également en rachetant 10 trimestres pour un investissement de 27 000 € (après réduction fiscale). Ici, le montant de la pension mensuelle est de 2 885 €. Sophie peut également poursuivre son activité sans limite de revenus.

Alors, quel scénario Sophie a-t-elle choisi ? La stratégie n°2 !

Oui, car par rapport au scénario 1, elle encaisse 30 mois de pension à 2 885 € en plus ! Soit au total : 30 mois x 2 885 € de rente - 27 000 € pour racheter des trimestres = 59 550 € gagnés.

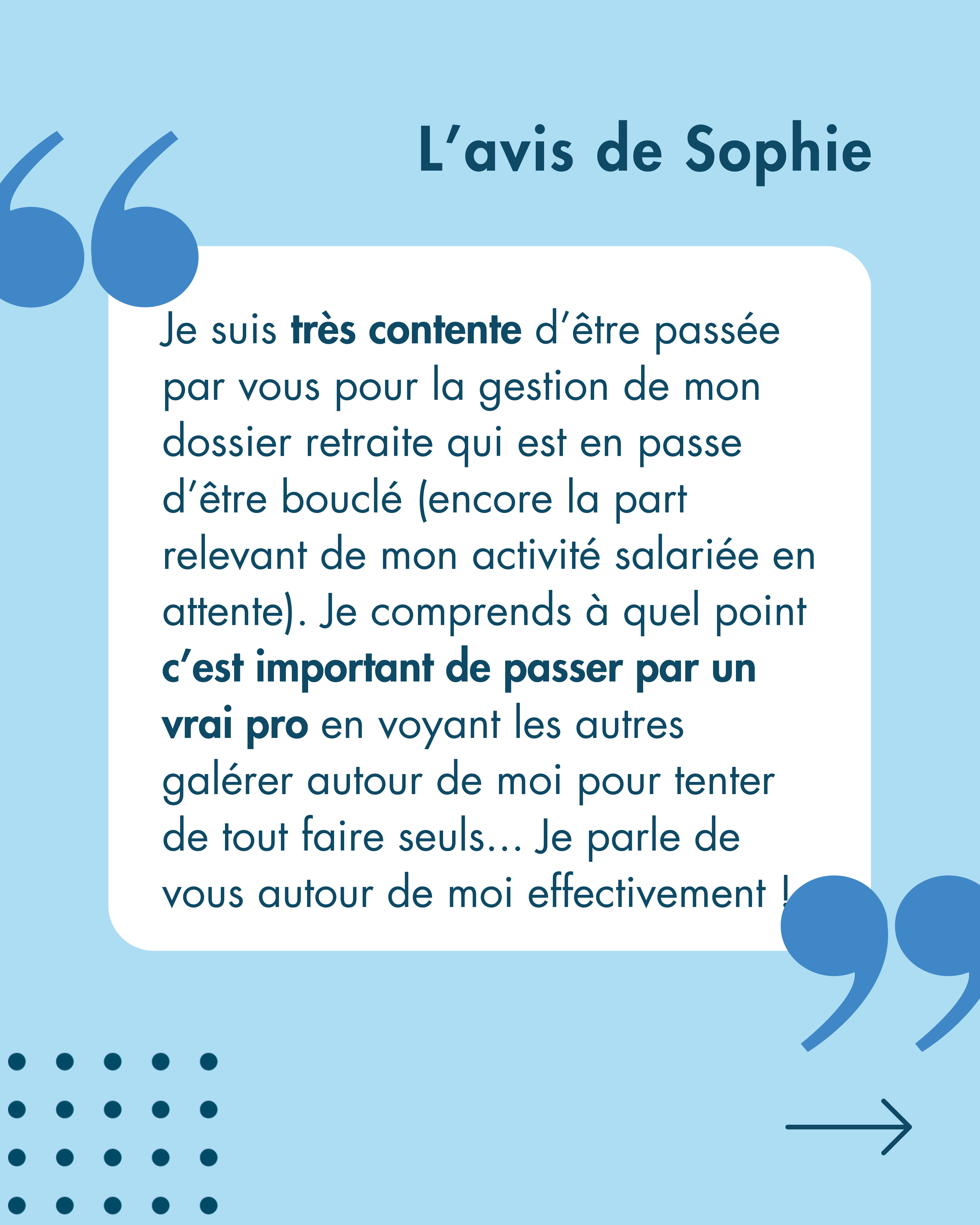

Pour Sophie, le coût de notre étude correspond à environ un mois de sa pension retraite. Elle l'a donc très (très) largement rentabilisée ! Surtout, elle sait qu’elle a pris LA meilleure décision pour le déclenchement de sa retraite et pour en profiter sereinement.

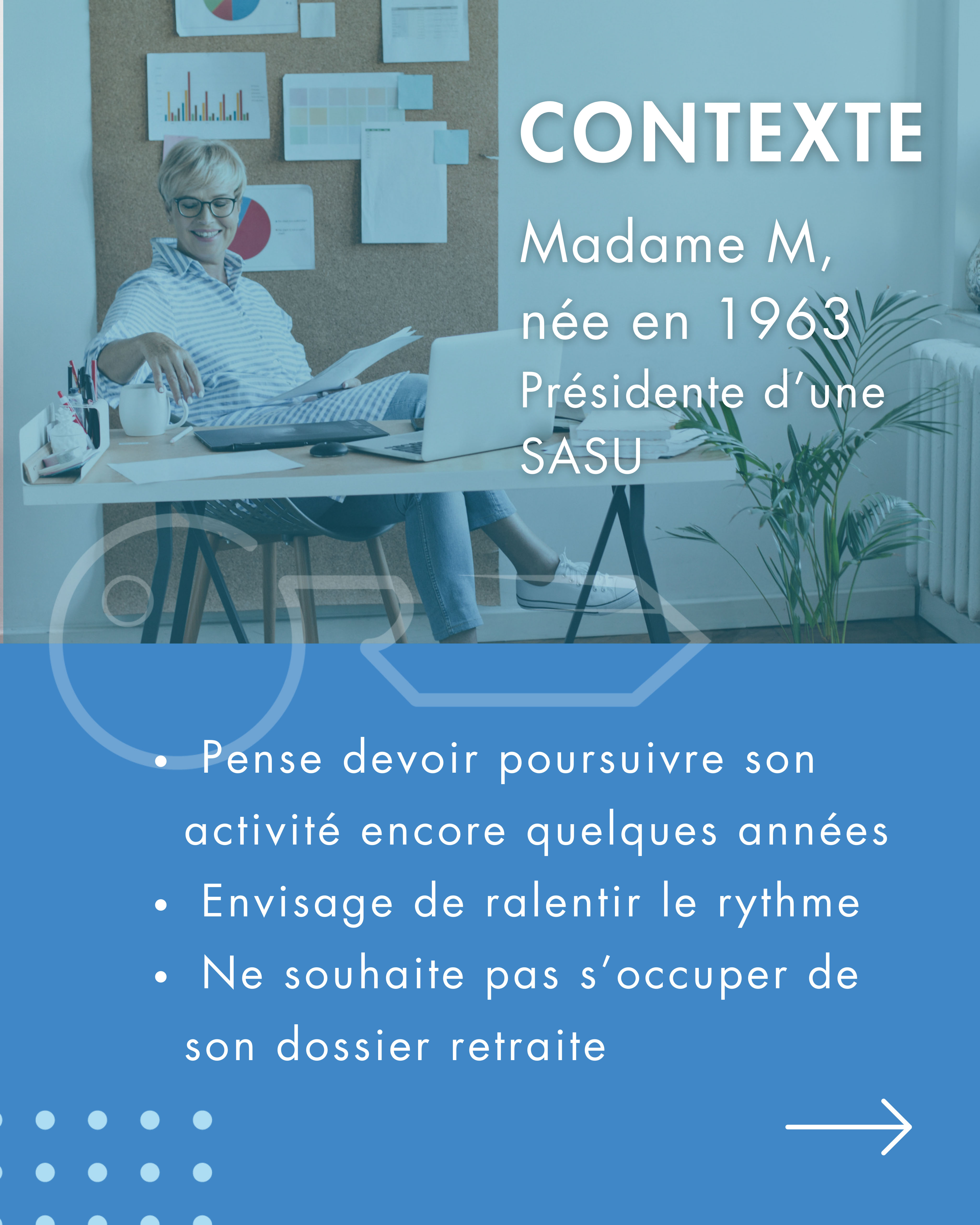

Madame M : cas client présidente de SASU

Madame M est présidente d’une SASU dans le domaine du conseil. Née en 1963, elle pensait devoir poursuivre son activité quelques années encore, avant d’enfin pouvoir profiter de sa retraite. Comme beaucoup, elle n’avait aucune envie de gérer son dossier de départ en retraite et a donc décidé de nous le confier. Force est de constater qu’elle a bien fait !

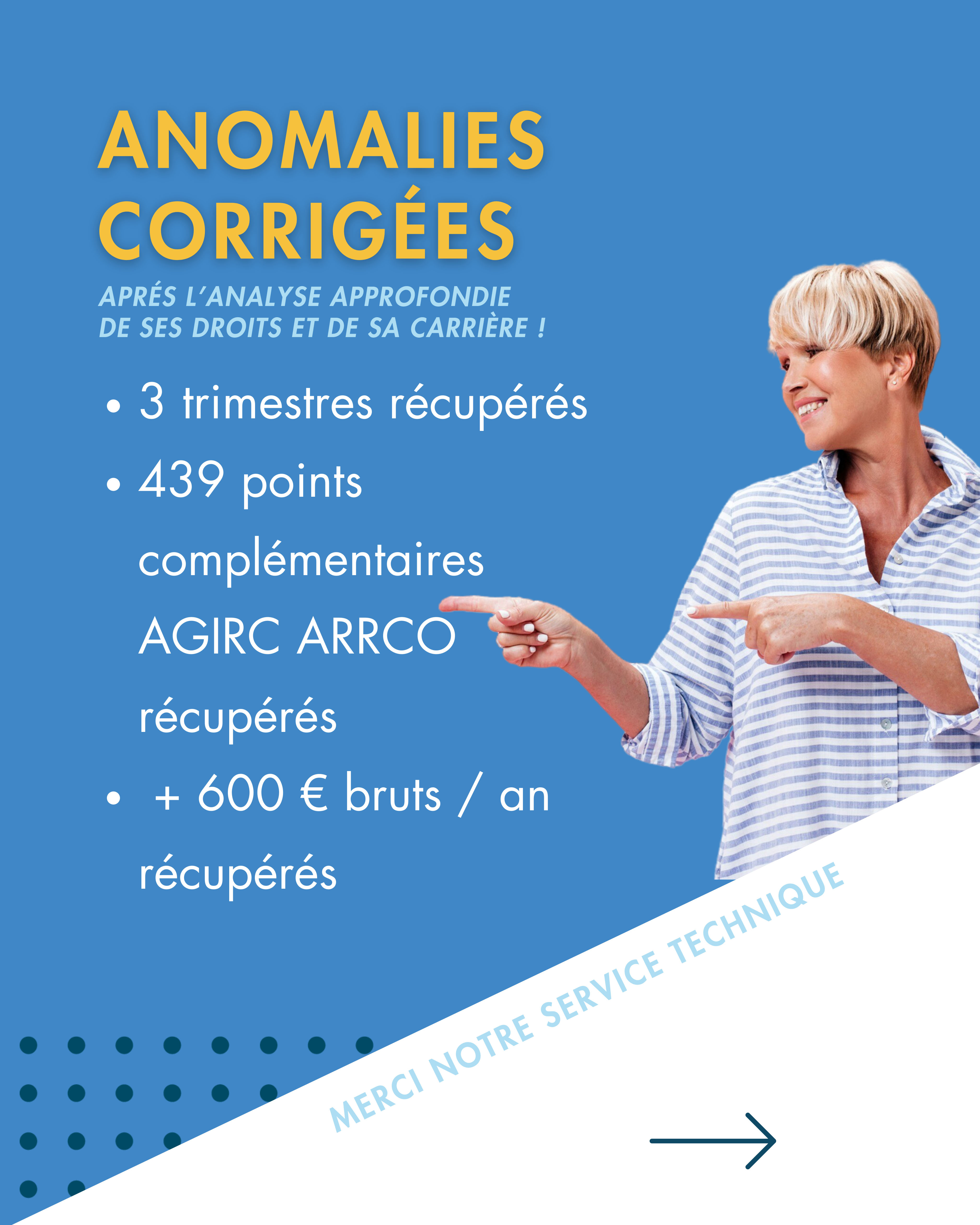

Les simples bilans retraite ne font aucune étude approfondie des droits et des carrières. En cas d’erreur, aucune correction n’est donc malheureusement apportée. Pour madame M, notre intervention a permis de détecter l’oubli de 3 trimestres et 439 points AGIRC-ARRCO !

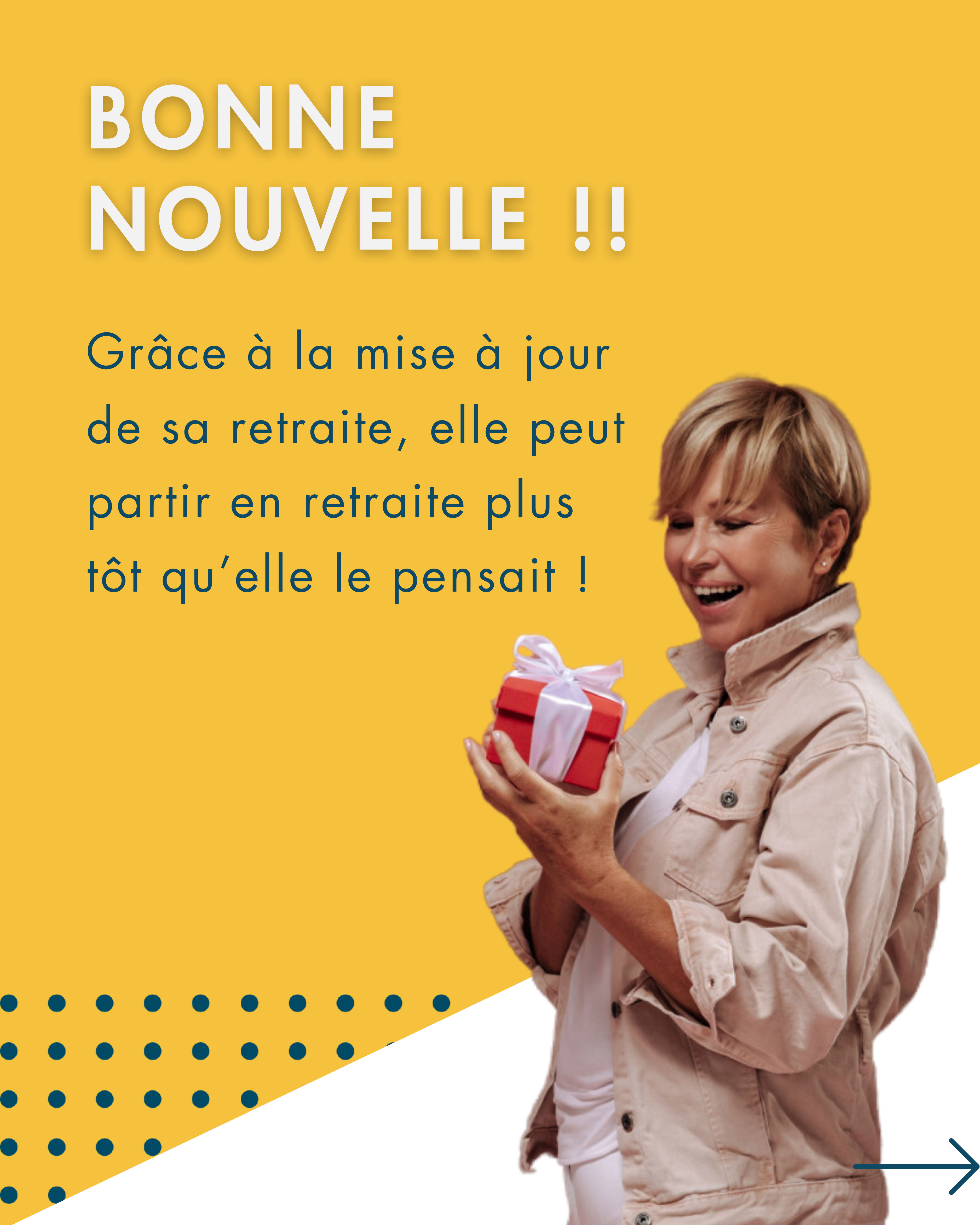

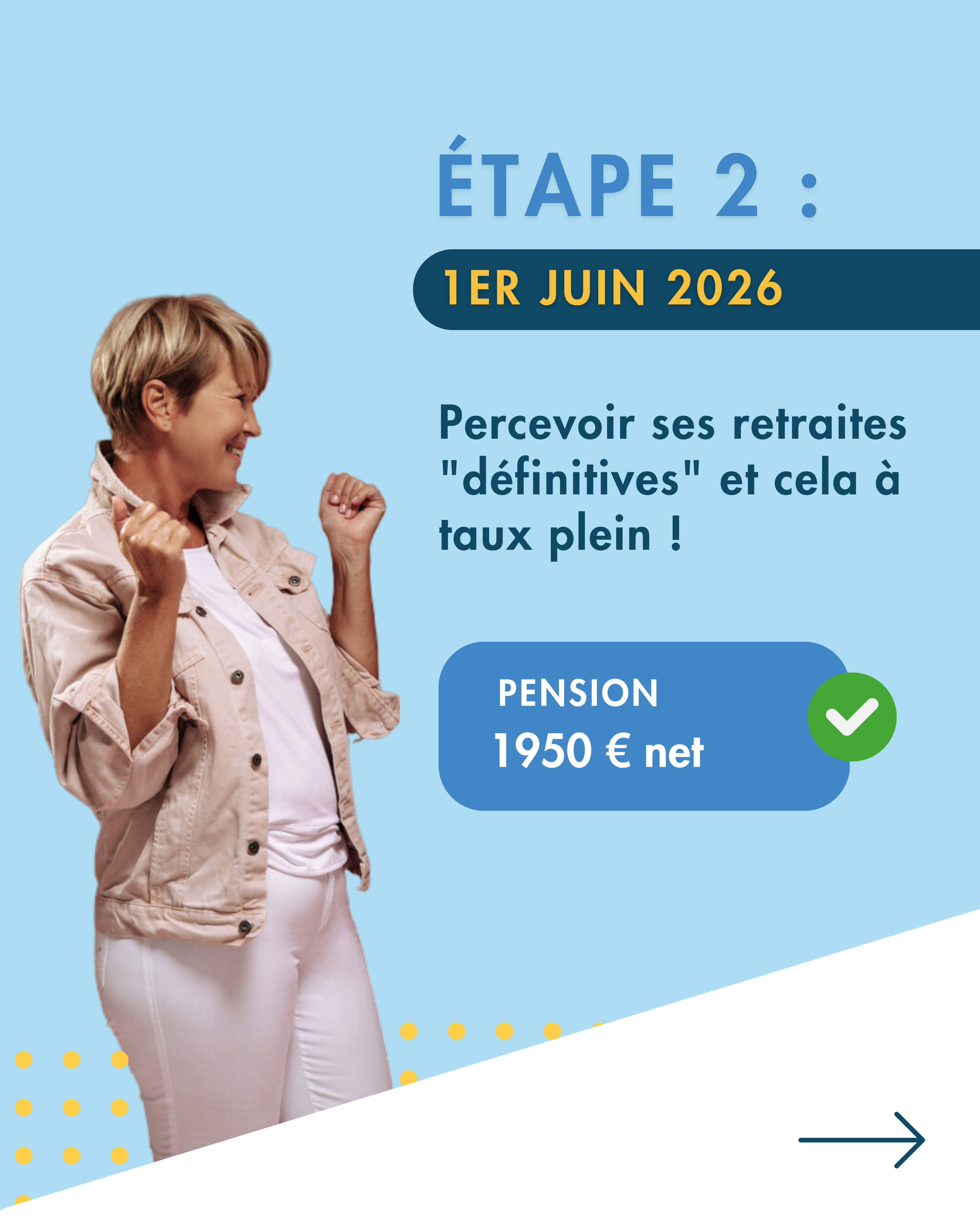

Pour parfaire notre travail, nous lui présentons LA meilleure solution pour partir en retraite. Pour elle, ce sera en deux temps. D’abord en déclenchant sa retraite progressive au 1er janvier 2025, puis en percevant ses pensions définitives à taux plein dès le 1er juin 2026.

Pour madame M, les chiffres sont criants :

- + de 16 000 € de retraite progressive ;

- + de 17 550 € en 9 mois grâce aux corrections effectuées ;

- + 150 € par mois à vie sur le montant de ses pensions ;

- une retraite à taux plein validé dès son âge légal ;

- la possibilité, si elle le désire, de travailler et ajouter ses salaires sans plafonnement grâce au dispositif cumul emploi-retraite libre !

Une intervention largement rentabilisée, en somme !

À La Clef Retraite, nous vous accompagnons dans l’optimisation de votre retraite depuis 2007. Nous vous aidons à partir au meilleur moment, avec le meilleur montant et en utilisant le meilleur dispositif.

Vous vous reconnaissez dans les profils de Marc, Muriel, Sophie ou madame M ? Après le travail, vous avez envie de couler une vieillesse heureuse et épanouie auprès des vôtres ? Contactez-nous pour profiter d’un premier rendez-vous gratuit !